Eine Betätigung eines Unternehmens am Markt unterliegt i.d.R. auch einer Besteuerung. Im Rahmen des BWL-Studiums kommt man als Student daher meist nicht um das eher unbeliebte Thema der Steuern herum. Die zentrale Frage, die sich der Student stellt, wird wohl u.a. sein, „warum Steuern“? Eine formale Antwort wäre wohl, dass die Einflüsse der Besteuerung auf das Unternehmen analysiert und erkannt werden und der Einfluss von Steuern auf betriebliche Funktionen und damit auf konstitutive oder auch laufende Unternehmensentscheidungen verstanden werden sollte. Sei es für das eigene Unternehmen, Start-Up oder auch der, ggf. an das Studium anschließenden, Leitungsposition in einem Unternehmen.

Diese doch eher theoretische Antwort auf die Frage „warum Steuern“ wollen wir gemeinsam anders beantworten. Wieso also Steuern? Steuern begegnen uns überall, sei es die einfache Frage im Schnellrestaurant ob man vor Ort essen möchte oder das Essen mitnimmt. Dies hat den Hintergrund, dass unterschiedliche umsatzsteuerliche Konsequenzen erfolgen. Beim vor Ort essen, liegt eine Dienstleistung vor, die mit einem Steuersatz von 19% zu Buche schlägt, bei der Mitnahmen als Abgabe von Speisen wiederum nur 7%. Das Unternehmen (hier das Schnellrestaurant) hat ansonsten das Problem, dass ggf. zu wenig Umsatzsteuer an den Staat abgeführt wird.

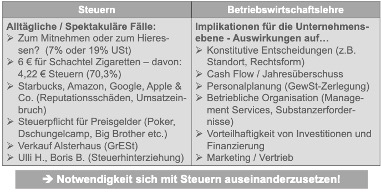

Darüber hinaus gibt es Situationen in denen Steuern auf Steuern gezahlt werden. So lag die Steuerbelastung mit Tabaksteuer bei einer Schachtel Zigaretten (Preis 6 €) bei c. 4,22 € und damit bei c. 70%. Damit erhöht sich auch die Bemessungsgrundlage für die Umsatzsteuer.

Auch in der Öffentlichkeit ist das Thema Steuern präsent. In den Medien sind sowohl legale als auch illegale Steuergestaltungen diskutiert worden. Sei es 2013 die Offshore-Leaks, 2014 die Luxembourg-Leaks, 2015 die Swiss-Leaks, 2016 die Panama-Papers oder 2017 die Paradise-Papers. Die Liste ließe sich beliebig fortführen.

So wurden z.B. innerhalb Multinationaler Konzerne (z.B. Starbucks, Amazon, Google, Apple & Co.) Markenrechte und immaterielle Wirtschaftsgüter in Off-Shore-Gesellschaften, die in Steueroasen belegen sind, übertragen. Aus diesen Gesellschaften wurden dann Lizenzen in EU-Staaten also auch Deutschland vergeben, sodass die dort ansässigen Unternehmen diese Lizenzgebühren als Betriebsausgaben geltend machen und so ihren Gewinn mindern konnten. Diese sog. Gewinnabsaugung erfolgte damit aus Ländern mit hohen Steuersätzen in Länder mit niedrigen (oder keinen) Steuersätzen. Diese Steueroasen besteuern faktisch nicht, sodass sehr geringe Konzernsteuerquoten innerhalb der Multinationaler Konzerne zustande kommen. Dies führte nach Bekanntwerden dieser Informationen zu Reputationsschäden und damit verbundenen Umsatzeinbrüchen der betroffenen Unternehmen.

[..]

Darüber hinaus sind die Implikationen auf das Marketing oder den Vertrieb zu berücksichtigen. Also z.B. die Frage aus welchem Land ein Versandunternehmen betrieben wird. Die Amazon-Zentrale ist z.B. im günstig besteuernden EU-Land Luxembourg, während in Deutschland steuerlich kaum beachtliche Auslieferungslager betrieben werden. Damit fallen Amazons Gewinne hauptsächlich in Luxembourg an und nicht in Deutschland.

Für die psychologische Preisgestaltung des Marketings hängt u.a. auch der Umsatzsteuersatz und der daraus resultierende Absatz- bzw. Verkaufspreis eine Rolle. So unterliegt das Überraschungs-Ei nur einer Umsatzsteuerbelastung mit 7%, da im Vordergrund die Abgabe von Speisen (hier Schokolade) steht und nicht das Spielzeug im Ei selbst. Sollte nun die Marketing Abteilung entschließen hochwertigere Spielzeuge in die Überraschungseier zu stecken, steht das Spielzeug im Vordergrund und nicht mehr die Schokolade. Daraus würde eine Umsatzsteuerbelastung von 19% resultieren und somit weniger beim Unternehmen als Ertrag ankommen oder das Produkt teurer werden.

[..]

Abbildung 1: Warum Steuern?

Quelle: Eigene Abbildung.