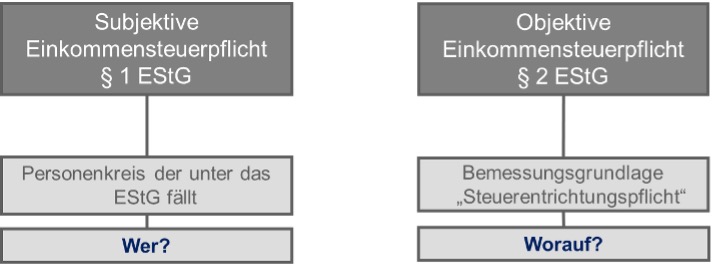

Die Einkommensteuer (ESt) ist eine Personensteuer. Daher ist die Steuerpflicht nach dem EStG eine Frage nach der persönlichen (subjektiven) Steuerpflicht. Die persönliche Steuerpflicht klärt die Frage, welcher Personenkreis den Vorschriften des EStG unterliegt. (Wer unterliegt dem EStG?). Davon abzugrenzen ist die sachliche (objektive) Steuerpflicht, also die Frage nach der Bemessungsgrundlage für die Steuerentrichtungspflicht (Worauf wird ESt gezahlt?) Siehe dazu auch die Abbildung 9:

Abbildung 9: Einkommensteuerpflicht

Quelle: Eigene Abbildung.

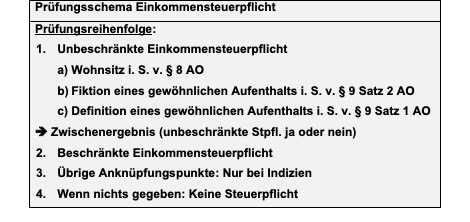

Für die persönliche Einkommensteuerpflicht, ist folgende Ausgangsfrage zu stellen: Wie eng ist die „Verwurzelung“ zum Inland?

Diese kann über den persönlichen Bezug zum Inland (Wohnsitz, gewöhnlicher Aufenthalt, Bezug von Entgelt aus öffentlichen Kassen) sehr eng sein und mündet dann in der unbeschränkten Steuerpflicht. In diesem Fall greift das Welteinkommensprinzip, d.h. es spielt keine Rolle in welchem Staat die Einkünfte erzielt werden, sie unterliegen der deutschen Einkommensteuer.

[..]